| 一、風險管理政策及流程 |

| (一) |

風險政策、目標及模式 |

| 1. |

風險政策 |

| |

本公司風險管理政策係依目前之資本規模,在董事會所決定承擔之風險胃納量下,創造股東最大的報酬。 |

| 2. |

風險目標 |

| |

1.對本公司及子公司從事各項業務時,提供有效之辨識、衡量及監視風險之功能。

2.建立即時、準確、有效之公司經營活動之風險管理指標,以因應市場之變動。

3.讓本公司整體風險控制在股東可承受之範圍,並提供本公司營運時資本配置之依據。

|

| 3. |

風險管理模式 |

| |

採取由上而下法與由下而上法二者並行,首先使用來由上而下法決定公司整體的經濟資本水準及風險胃納,一旦總資本水準決定後,再採用由下而上法來衡量各部門所需之經濟資本,使其能和總資本需求一致。 |

| (二) |

風險政策之訂定與核准的流程 |

|

| 二、風險管理系統之組織與架構 |

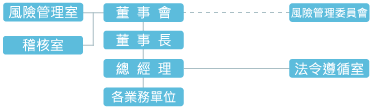

(一)風險管理系統組織與架構

本公司之風險管理組織架構,包括董事會、『風險管理委員會』、高階管理階層、稽核室、風險管理室、法令遵循室與各業務單位,如下: |

|

『風險管理委員會』為本公司最高風險管理機制,直接向『董事會』負責,有關『風險管理委員會』之組織、職權及作業規範,悉依『風險管理委員會組織規程』規定辦理。

|

| (二) |

風險管理委員會組成、職權及運作情形 |

| |

1. 風險管理委員組成

委員會隸屬董事會,設召集人及執行秘書各一人,委員三至七人,召集人及委員由董事長就獨立董事、處室主管或其他合適者提名,經董事會決議委任之,執行秘書由風險管理室主管擔任。

2. 風險管理委員職權

(1) 監督及審查本公司風險管理政策指導準則及風險管理執行情形。

(2) 審核本公司及子公司各項業務及產品之風險管理機制。

(3) 審核公司整體風險限額及各單位之風險限額。

(4) 審議及處理違反風險管理政策、原則、辦法或指標等情事。

(5) 每季或依實際需要向董事會報告風險管理執行結果。

(6) 依其他相關規定應提報本委員會審核之事項。

3. 風險管理委員運作情形

(1) 委員會原則上每季召開一次,各委員出席狀況均依規定於公開資訊觀測站申報。

(2) 委員會開會時,如有需要得邀請與討論主題有關單位人員列席報告。

(3) 委員會決議通過之事項,提案部門應負責向委員會報告執行結果,屬專案辦理者,其執行單位除應負責向委員會報告執行結果外,並應於完成時提出結案報告。

|

| 三、風險報告及衡量系統之範圍與特點 |

| 本公司面臨之風險類別主要為市場風險、流動性風險、信用風險、作業風險、法律風險及模型風險 ,各類風險管理衡量方式分述如下: |

| (一) |

各類風險管理衡量方式 |

| |

1.市場風險

本公司於各項業務之風險控管辦法中均詳訂市場風險控管方式,包括可容許之交易範圍、市場風險衡量量化方法、整體及個別部位之風險限額、核定層級與超限處理方式,並由風險管理室每日監控。本公司每日估算市場風險值(Value at risk,VaR),經由回溯測試對模型與參數進行修正,以更精確預測市場價格變動所可能遭受最大損失。

2.流動性風險

流動性風險包括持有部位市場流動性風險及資金流動性風險。在市場流動性風險方面,本公司針對各項業務不同之特性,並考慮持有部位之集中程度,及市場成交量狀況,訂定個別部位持有上限限額,並每日監控。在資金流動性方面,本公司由財務部門執行資金調度事宜,並訂有「資金流動性風險管理辦法」,在風控系統設有資金流動性指標對公司金流動性風險作模擬分析,並以高標準之壓力測試虧損金額為依歸,衡量本公司資金流動性風險承受程度加強流動性風險管理。

3.信用風險

本公司針對各種不同金融品業務均訂有不同之信用風險管理方式,例如對於債券須具一定信用評等以上之標的始能持有。經紀業務方面,目前為代辦融資(券),信用風險由證金公司承擔,所有擔保品的授信比率及對擔保品的評價政策皆依據證金公司的標準及要求辦理。衍生性金融商品自營業務中買賣期貨及選擇權,均透過公開市場操作,故無信用風險;另針對轉換公司債資產交換(含選擇權)交易之風險管理權則依交易相對人之信用評等給予不同限額,除加強交易前之信用評估外並要求業務單位定期監督與評估交易對手信用狀況,以降低信用曝險。

4.作業風險

本公司已依證期局所頒佈之「證券暨期貨市場各服務事業建立內部控制制度處理準則」及臺灣證券交易所「證券商內部控制制度標準規範」之規定,訂定內部控制制度及內部稽核實施細則。各項業務交易已依主管機關相關規定、本公司各項業務風險管理辦法中有關作業風險控管之規範,及本公司內部控制制度之標準操作,期有效控制作業風險。

5.法律風險

本公司已增編法令遵循室,為本公司法遵督導單位,負責對各業務部門提供法律問題之釋疑。本公司亦訂定「契約簽訂及管理辦法」,所有契約簽訂均先經法令遵循室審閱,以加強法律風險控管。

6.模型風險

為維持模型運作與管理,加強金融商品之風險管理,本公司訂有『使用模型管理作業細則』,規範模型開發、驗證、保管及變更等作業程序以降低因使用不適當的模型、參數或假設所導致模型風險。 |